“올리브영 장사가 그렇게 잘된다는데 왜 내 CJ주식은 제자리일까?” 고민해 보신 적 있으시죠? 올리브영의 역대급 실적 뒤에 숨겨진 ‘재벌가 승계 시나리오’와 그것이 여러분의 계좌에 미칠 2025년 결정적 변화를 5분 만에 정리해 드립니다.

결론부터 말씀드리면, CJ 주가의 핵심 키(Key)는 ‘올리브영과의 합병 비율’에 달려 있습니다. 현재 시장은 단순 상장보다 합병 가능성에 무게를 두고 있으며, 이 과정에서 CJ의 기업가치 재평가가 이루어질 전망입니다. 올리브영의 폭발적 성장과 CGV의 구조조정 명암이 엇갈리는 지금이 투자의 골든타임일 수 있습니다.

1. CJ 올리브영: 멈추지 않는 성장 엔진

CJ의 주가를 견인하는 것은 단연 CJ올리브영입니다. 2024년 3분기 실적만 봐도 그 위력을 알 수 있습니다.

- 매출: 1조 5,570억 원 (전년 대비 26.2% 증가)

- 순이익: 1,516억 원 (전년 대비 31.8% 증가)

- 누적 매출: 3분기 만에 이미 4조 원 돌파

왜 이렇게 잘 나갈까요? 가장 큰 이유는 ‘외국인 관광객’입니다. 명동, 성수동 올리브영 매장은 이제 한국 여행의 필수 코스가 되었습니다. 특히 ‘올리브영N 성수’ 매장의 경우 방문객의 80%가 외국인일 정도입니다. 내수 시장의 한계를 넘어 ‘글로벌 뷰티 플랫폼’으로 진화하고 있다는 점이 투자 포인트입니다.

2. 올리브영 상장(IPO) vs 합병: 시나리오별 주가 영향

투자자들이 가장 혼란스러워하는 부분이 바로 이 지점입니다. “상장을 한다는 거야, 합병을 한다는 거야?”

현재 시장에서는 CJ와 올리브영의 합병 시나리오가 힘을 얻고 있습니다. 이유는 CJ 그룹의 ‘3세 경영 승계’ 때문입니다.

시나리오 1: 올리브영 단독 상장 (IPO)

- 내용: 올리브영이 주식시장에 따로 상장함.

- 영향: CJ는 자회사 지분 가치 상승 이득을 보지만, ‘지주사 할인(더블 카운팅)’ 문제로 CJ 주가 상승폭은 제한적일 수 있습니다.

- 현재 상황: 상법 개정안 이슈 등으로 인해 대주주에게 유리한 상장이 어려워져 추진 동력이 약해진 상태입니다.

시나리오 2: CJ + 올리브영 합병 (유력)

- 내용: 지주사 CJ가 올리브영을 흡수 합병함.

- 영향: CJ 주가에 가장 큰 호재입니다. 알짜 회사인 올리브영의 실적이 CJ로 100% 직결되기 때문입니다.

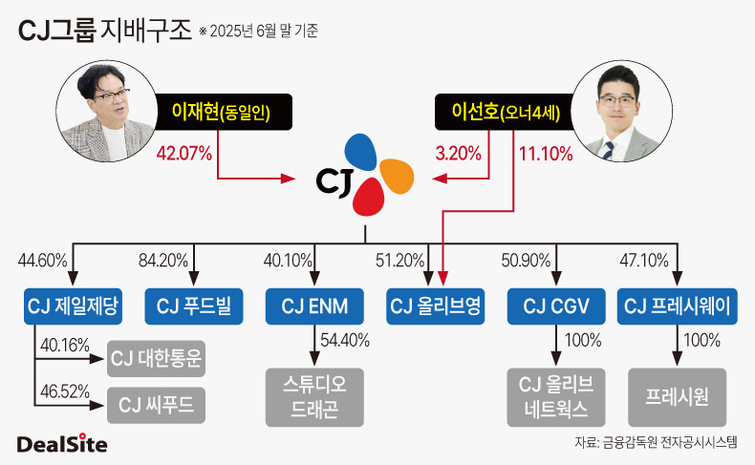

- 승계 포인트: 이재현 회장의 장남 이선호 실장이 올리브영 지분을 약 11% 보유 중입니다. 합병 시 이 지분이 CJ 지분으로 전환되면서 자연스럽게 그룹 지배력을 높일 수 있습니다.

핵심 요약: CJ 측은 “검토한 바 없다”라고 부인했지만, 증권가는 승계 구도를 완성하기 위해 결국 합병 수순을 밟을 것으로 예측하고 있습니다.

https://dealsite.co.kr/articles/147877

3. 올리브영 몸값 10조 원 만들기: 미국 진출의 승부수

승계가 원활하려면 올리브영의 기업가치가 현재의 7~8조 원을 넘어 최소 10조 원은 되어야 합니다. 이를 위해 CJ는 ‘미국 시장’을 정조준했습니다.

- 미국 법인 설립: ‘CJ Olive Young USA’를 세우고 내년 5월 패서디나에 1호 매장을 엽니다.

- 경쟁 상대: 세포라(Sephora), 얼타뷰티(Ulta Beauty) 등 글로벌 공룡들과 맞붙습니다.

- 전략: K-뷰티의 인기를 업고 ‘칼정산’, ‘빠른 물류’ 시스템을 무기로 시장을 공략합니다.

이미 현대차증권, 하나증권 등은 올리브영의 가치를 최대 8조 8천억 원으로 평가하며 목표가를 상향 조정하고 있습니다. 미국 사업이 성공한다면 10조 원 돌파는 시간문제입니다.

4. 아픈 손가락, CJ CGV의 리스크

빛이 있으면 어둠도 있는 법입니다. 올리브영이 날아오르는 동안 계열사 CJ CGV는 고전을 면치 못하고 있습니다.

- 관객 감소: OTT 확산으로 영화 관객 수가 2019년 대비 반토막 났습니다.

- 구조조정: 적자 점포를 폐점하고 희망퇴직을 실시하는 등 몸집 줄이기에 한창입니다.

- 투자 관점: CGV의 부진은 CJ 주가에 ‘디스카운트 요인’으로 작용합니다. 하지만 베트남 등 해외 법인의 실적이 개선되고 있고, 강도 높은 구조조정이 마무리되면 2025년에는 적자 폭이 줄어들며 리스크가 해소될 가능성이 있습니다.

5. 2025년 CJ 주가 전망 및 목표가

증권가는 CJ에 대해 ‘매수(Buy)’ 의견을 유지하고 있습니다. 올리브영의 가치가 아직 주가에 온전히 반영되지 않았다는 평가입니다.

- 증권사 목표 주가: 평균 20만 원 ~ 23만 원 (최고 26만 원)

- 현재 주가: 약 18만 원 선 (2024년 12월 기준)

- 상승 여력: 현재가 대비 약 20~30% 상승 여력 존재

투자 전략 제안:

- 조정 시 매수: 합병 관련 뉴스에 따라 주가가 출렁일 때 분할 매수하는 전략이 유효합니다.

- 외국인 수급 체크: 최근 올리브영 성장성을 보고 외국인 매수세가 유입되고 있습니다. 외국인 지분율 추이를 지켜보세요.

6. 자주 묻는 질문 (FAQ)

Q1. 올리브영 상장은 언제 하나요? A. 현재 구체적인 일정은 중단된 상태입니다. 상장보다 먼저 CJ와의 합병 논의가 더 구체화될 가능성이 큽니다.

Q2. CJ 주식, 지금 사도 되나요? A. 올리브영의 기업가치가 약 5조~8조 원으로 평가받고 있습니다. 현재 CJ 시가총액(약 5조 원)은 이를 감안할 때 저평가 구간으로 보입니다. 장기적 관점에서 매력적입니다.

Q3. CGV 유상증자 같은 악재가 또 터질까요? A. CGV가 구조조정을 통해 재무 건전성을 확보 중이므로 대규모 유상증자 리스크는 과거보다 줄어들었습니다.

(추가 읽을 거리)